こんにちは、管理人です。

さっそくですが、交通事故の慰謝料には、「入通院慰謝料」、「後遺障害慰謝料」、「死亡慰謝料」の3種類があります。

今回はその中の「入通院慰謝料」とはどのようなものなのか、その計算方法や相場などについて詳しく解説します。

目次

入通院慰謝料とは

入通院慰謝料とは、交通事故のケガ等で入院や通院を強いられたことにより、被害者が被った精神的苦痛に対する損害を賠償するためのものです。

交通事故における入通院慰謝料の金額は、原則として「入通院を強いられた期間」と「ケガ等の部位・程度」により算出されます。また、個々の事案によって増額調整がされることもあります。

入通院慰謝料の計算方法とは

入通院慰謝料を計算するにあたり、「自賠責保険基準」「任意保険基準」「弁護士基準(裁判所基準)」の3つの算定基準があります。

自賠責保険基準の入通院慰謝料

自賠責保険基準とは、「自動車損害賠償保障法」で定められた自賠責保険制度による基準です。

自賠責保険では、傷害による損害に対する保険金の支払い限度額を「120万円」と定めているため、入通院慰謝料についても120万円が限度額となります。

自賠責保険基準による入通院慰謝料は、下記の計算式で算出できます。

ここでの「治療日数」とは、下記①総治療日数、②実治療日数、それぞれを算出して“少ない方”の日数となります。

②実治療日数:(入院期間+実際に通院した日数)×2

なお、治療日数の計算をする際には、下記の注意点があります。

・あんま・マッサージ・指圧・鍼灸の施術については、実治療日数のまま計算する。

・骨折等によるギプスの装着期間は、実治療日数に含めて計算する。

・医師等の最後治療日の診断書に「継続」「転医」「中止」の記載がある場合は、総治療日数に7を加算する。

任意保険基準の入通院慰謝料

任意保険は“自賠責保険で賄えない部分を補償する”ということを目的とした保険です。

従って、任意保険基準とは、“自賠責保険基準よりは高い基準である”と言えますが、各保険会社によって設定金額が異なり、かつ、非公開となっている基準です。

弁護士基準(裁判所基準)の入通院慰謝料

弁護士基準とは、交通事故における過去の裁判例を基準にしたものです。いくつか基準があり、全国的に最も利用されているのが、日弁連交通事故相談センター東京支部編集の『民事交通事故訴訟損害賠償額算定基準』(赤い本)です。

弁護士基準は裁判所基準とも言い、裁判となった場合はこの基準が非常に重視される傾向にあります。また、自賠責保険基準、任意保険基準と比べると、かなり高額となっています。

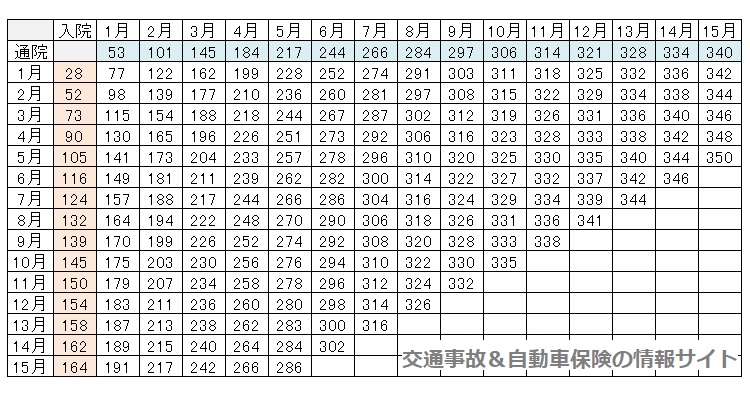

下記の表は、赤い本に掲載されている「別表Ⅰ」です。通常の傷害では、この別表Ⅰの数値を使用して入通院慰謝料の算定をします。

■赤い本:入通院慰謝料「別表Ⅰ」

表は縦軸が通院期間、横軸が入院期間(それぞれ1月~15月までの1ヶ月単位)となっており、表の見方は下記のとおりです。

上から2行目を使用する(例.入院3ヶ月のみ→145万円)

【通院のみ】

左から2列目を使用する(例.通院3ヶ月のみ→73万円)

【入院&通院】

縦軸と横軸の交差部分を使用する(例.入院3ヶ月後に通院2ヶ月→177万円)

入院期間や治療期間が15ヶ月を超える場合は、15月の慰謝料に対し、超えた月分の慰謝料を下記の計算で加算します。

15月の入院慰謝料に「1月当たり6万円」を加算する(例.入院18ヶ月→340万円+(6万円×3月分)=358万円)

【通院の場合】

15月の通院慰謝料に「1月当たり2万円」を加算する(例.通院20ヶ月→164万円+(2万円×5月分)=174万円)

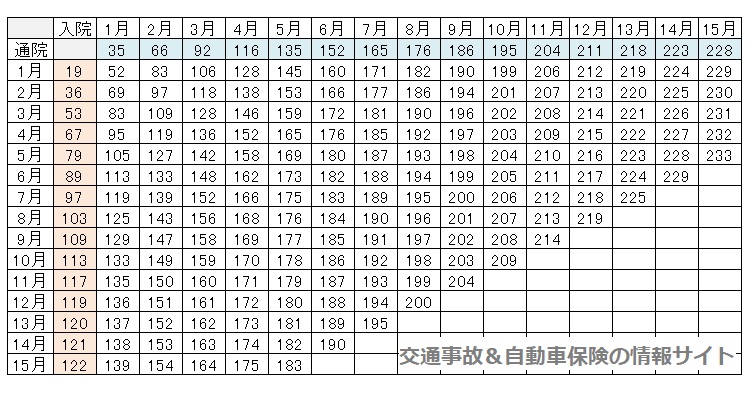

■赤い本:入通院慰謝料「別表Ⅱ」

また、他覚症状のないむち打ち症や、打撲、捻挫など軽傷の場合、赤い本では下記の表「別表Ⅱ」(別表Ⅰよりも低い金額の基準)を使用することとしています。

なお、赤い本などの数値はあくまで参考であり、実際の慰謝料については、通院の頻度や傷害の部位・程度、個々の事案などにより調整される場合があります。

入通院期間に端数が出る場合の計算方法

赤い本の別表Ⅰ・Ⅱは“1ヶ月単位”となっていますが、実際の入通院期間は40日や100日など、端数が出る場合もあります。

このような端数が出る場合、弁護士基準では下記の手順で計算します。

①入院40日=1ヶ月+10日として考える

②1ヶ月分の入院慰謝料=53万円

③10日分は、1ヶ月分と2ヶ月分の入院慰謝料差額を日割りする

(101万円-53万円)×10/30=16万円

④上記②と③を合計する

53万円+16万円=69万円

①入院慰謝料は、ケース1で算出したとおり69万円

②通院慰謝料は、単純に「100日分」ではなく、下記の式で算出する

「総治療期間の通院慰謝料」-「入院期間分の通院慰謝料」

③まず、「総治療期間の通院慰謝料」を算出する

140日分の通院慰謝料

=(4ヶ月+20日)分の通院慰謝料

=90万円+(105万円-90万円)×20/30

=90万円+10万円=100万円

④次に、「入院期間分の通院慰謝料」を算出する

40日分の通院慰謝料

=1ヶ月+10日分の通院慰謝料

=28万円+(52万円-28万円)×10/30

=28万円+8万円=36万円

⑤上記②の式のとおり、③-④で通院慰謝料を算出する

100万円-36万円=64万円

⑥入院慰謝料①と通院慰謝料⑤を合計する

69万円+64万円=133万円

入院のみ・通院のみの場合は、単純に端数を日割りで算出して合計するだけですが、入院と通院両方の場合は、上記のとおり少し複雑な計算になりますので、注意しましょう。

入通院慰謝料の相場を比較

それでは、むちうち以外のケガをした場合の入通院慰謝料について、自賠責保険基準と弁護士基準の相場をいくつか比較してみましょう。

| 傷害ケース | 自賠責保険基準 (慰謝料=4,200円×治療日数) |

弁護士基準(別表Ⅰ) |

|---|---|---|

| 入院1ヶ月のみ | 4,200円×総治療日数30日 =12万6,000円 |

53万円 |

| 通院6ヶ月のみ(実通院日数60日) | 実治療日数=60日×2=120日 総治療日数180日>実治療日数120日なので、 4,200円×120日(実治療日数60日の2倍) =50万4,000円 |

116万円 |

| 入院期間4ヶ月 通院期間5ヶ月 (実通院日数40日) |

実治療日数=(120日+40日)×2=320日 総治療日数270日<実治療日数320日なので、 4,200円×総治療日数270日 =113万4,000円 |

233万円 |

同じ傷害ケースでも、算定基準が変わるだけで慰謝料の相場にかなりの金額差があることが分かります。

なお、任意保険基準については、自賠責保険基準よりも多い金額となるはずですが、弁護士基準と比べるとかなり低い金額になると想定されます。

まとめ

今回は入通院慰謝料について解説しました。

入通院慰謝料とは、交通事故のケガ等で入院や通院を強いられたことにより、被害者が被った精神的苦痛に対する損害を賠償するためのものです。

入通院慰謝料は原則として「入通院を強いられた期間」と「ケガ等の部位・程度」により算出し、「自賠責保険基準」「任意保険基準」「弁護士基準(裁判所基準)」の3つの算定基準があります。

自賠責保険基準は、「4,200円×治療日数」で算出します(治療日数は、総治療日数と実治療日数を比較して、少ない方の日数を使用)。

任意保険基準は、“自賠責保険基準よりは高い基準である”と言えますが、各保険会社によって設定金額が異なり、かつ、非公開となっている基準です。

弁護士基準は、自賠責保険基準、任意保険基準と比べると、かなり高額の基準です。過去の裁判例を基準にしたものであり、全国的に最も利用されているのが、『民事交通事故訴訟損害賠償額算定基準』(赤い本)の「別表Ⅰ」、「別表Ⅱ」です。

自賠責保険基準と弁護士基準における入通院慰謝料の相場を比較すると、かなりの金額差があることが分かります。

交通事故の被害者としては、できる限り弁護士基準に近い入通院慰謝料を請求したいところです。相手方の保険会社から入通院慰謝料の提示を受けた際は、赤い本などを参考に、弁護士基準の慰謝料も算出してみましょう。

交通事故で被害者になってしまったら。。。

保険会社から提示された慰謝料や過失割合、治療費などに納得いかないなら、和解する前に弁護士に相談するのがポイントです。

弁護士に相談するだけで、慰謝料が大幅に増額されることが多くあります。

相談は無料ですので、増額になりそうな場合だけ正式依頼すれば余計な費用もかかりません。

また、報酬は後払いなので賠償金を受け取ってから払うこともできます。

自動車保険を安くするコツ!

どこの保険会社も保険料は同じと思っていませんか?

実は、同じ会社でもインターネットで見積もりを取るだけで5000円以上割引になることがあります。

さらに、他の保険会社にすることで5万円以上安くなることもあります。

そこで、便利なのが自動車保険の一括見積りサービスです。

保険料が安くなった方の節約金額は平均約25,000円。

無料で見積もりを取るだけで無駄な保険料を節約することが出来ます。

今の保険料が高いと感じている、3年以上自動車保険の見直しをしていないという方は、一度確認しておくとよいでしょう。