こんにちは、管理人です。交通事故でケガをした場合、健康保険は使えないという話を耳にしたことはありませんか?

実際、病院の窓口で「交通事故によるケガの治療は健康保険が使えません。自由診療となります。」などと言われるケースも存在します。

そのため、“交通事故のケガに健康保険は使えない”と思われることが多いのですが、これは誤解です。必要な手続き等はありますが、交通事故でも問題なく健康保険を使うことができます。

今回は、交通事故のケガに健康保険が使えないとされてきた背景や、健康保険を使うメリット、使うための手続きなどについて、詳しく解説します。

保険診療と自由診療

まず、健康保険を使用する「保険診療」と、使用しない「自由診療」の違いについて簡単に説明します。

保険診療と自由診療では、下記のとおり、診療報酬単価と支払い方法に違いがあります。

| 診療の種類 | 診療報酬単価 | 支払い方法 |

|---|---|---|

| 保険診療 | 1点10円 | 医療費の3割(年齢によって異なる)を受診者が支払い、残りの7割は保険者が支払う |

| 自由診療 | 1点12~30円程度(医療機関の裁量で決定) | 医療費の全額を受診者が支払う |

自由診療は保険診療に比べて診療報酬単価が数割~数倍増しになっているため、治療内容が全く同じ場合でも、自由診療だと医療費がかなり高くなります。

なお、交通事故における自由診療については、日本医師会・日本損害保険協会・自動車保険料率算定会の三者協議にて、労災保険と同等の「1点12円」という基準が設定されています。しかしながら、この基準には“強制力がない”ため、交通事故の診療報酬単価を12円以上としている医療機関も存在するのが実態です。

交通事故で健康保険の使用は本当に可能?

それでは、交通事故のケガに健康保険が使用できる理由と、使用できないとする病院が存在する背景について説明します。

交通事故のケガに健康保険は使用できると旧厚生省が明示

旧厚生省の課長通知(昭和43年10月12日付け保険発第106号)では、「自動車による保険事故も一般の保険事故と何ら変わりがなく、保険給付の対象となるものである」と示されています。

さらに近年においても、厚生労働省より下記のとおり課長通知が出されています。

(引用元:「平成23年8月9日/保保発0809第3号/保国発0809第2号/保高発0809第3号/「犯罪被害や自動車事故等による傷病の保険給付の取扱いについて」)

従って、交通事故のケガの治療には健康保険を使ってよいということになります。

それでは、なぜ医療機関から「交通事故では健康保険が使えない」という説明を受けることがあるのでしょうか。

健康保険の給付対象外となるケースの存在

健康保険には、給付対象外となる下記3つのケースがあります。

②法令違反による負傷

③第三者の行為による負傷

「①業務上の災害」については労災保険が適用されるため、健康保険の給付対象外です。

「②法令違反による負傷」というのは、例えば無免許運転や飲酒運転等によるケガのことであり、このような場合には健康保険は使用できないとされています。

そして、「③第三者の行為による負傷」というのは、例えば下記のようなものがあります。

・他人の飼い犬に噛まれたケガ

・他人の打ったゴルフボールによるケガ

このようなケガの治療費は“加害者が負担すべきものである”という考えから、③は健康保険の給付対象外となっています。

ただし、給付対象外といっても、治療にあたって健康保険が使用できないという意味ではありません。交通事故の被害者が「第三者行為による傷病です」と保険者に届け出ることにより、健康保険を使用することができます。そして、届け出を受けた保険者が、後日加害者に立て替えた医療費を請求するという流れになります。

交通事故は「③第三者の行為による負傷」に該当することから、“健康保険の給付対象外”=“健康保険が使用できない”と誤解されてしまうことが多いのだと考えられます。

病院に健康保険は使えないと言われたら?

保険医療機関(保険証を出して受診できる病院)において、保険診療とするのか、自由診療とするのかは、受診者に選択する権利があります。

もし保険医療機関の病院で「交通事故なので健康保険は使えません」と言われた場合は、「第三者行為の届け出中です」と伝えることで、通常は健康保険の使用を認めてくれます。

それでも健康保険の使用を拒否された場合は、病院の変更を検討してみることをおすすめします。

健康保険を使った方がよい場合とは

前述「1 保険診療と自由診療」で説明したとおり、健康保険を使用する保険診療の方が、自由診療よりも医療費が安くなります。

ただし、過失割合が100:0の場合、医療費は全て加害者が支払うため、「面倒な手続きをしてまで健康保険を使わなくてもよいのでは?」と考える人もいるのではないでしょうか。

確かに、被害者に全く過失がなく、且つ、加害者が任意保険に加入済みで高い医療費でも十分支払ってもらえる状況なら、被害者が健康保険を使うメリットは特にありません。しかしながら、被害者にとって健康保険を使った方がよい場合がいくつかあります。

健康保険を使った方がよい場合 その1:加害者が自賠責保険しか加入していない場合

自賠責保険では、ケガの場合の限度額が“120万円”と決まっています。医療費の高い自由診療を受けたことでこの限度額を使い切ってしまうと、慰謝料や休業損害など他に請求したい損害賠償について、自賠責保険から受け取れなくなってしまいます。

このような場合、残りの医療費や他の損害賠償について加害者に直接請求するしかありませんが、任意保険未加入の加害者に支払い能力があることは、あまり期待できないでしょう。

従って、加害者が自賠責保険しか加入していない場合には、健康保険を使って医療費を抑えることで、他の損害賠償を受け取ることができるというメリットがあります。

なお、軽いケガで治療がすぐに終わり、後遺症も残らない場合なら、医療費も他の損害賠償も120万円で十分賄えると考えられますので、自由診療でも問題ないでしょう。

健康保険を使った方がよい場合 その2:被害者にも過失がある場合

被害者にも過失がある場合、過失割合に応じて被害者も医療費を自己負担する必要があるため、健康保険を使うメリットがあります。

具体的な例で考えてみましょう。

| 項目 | 保険診療 | 自由診療 |

|---|---|---|

| 診療報酬 | 1点10円 | 1点20円とする |

| 医療費 | 100万円 | 200万円 |

| 被害者が支払う医療費(a) | 30万円(3割負担) | 200万円 |

| 慰謝料等その他の損害(b) | 100万円 | 100万円 |

| 被害者の損害額合計 (a)+(b) |

130万円 | 300万円 |

| 過失割合負担分を差し引いた損害賠償額(c) | 130万円×(1-0.3)=91万円 | 300万円×(1-0.3) =210万円 |

| 被害者の手元に残る金額 (c)-(a) |

91万円-30万円=61万円 | 210万円-200万円=10万円 |

上記のケースでは、被害者に30%の過失があるため、被害者から加害者に対して請求できる損害賠償額は、損害額合計の70%分の金額となります。

保険診療の場合、損害額合計130万円の70%、つまり91万円の損害賠償を請求でき、被害者が既に支払った医療費30万円を差し引くと、被害者の手元に残る金額は61万円となります。

自由診療の場合、損害額合計300万円の70%、つまり210万円の損害賠償を請求できますが、被害者は既に200万円の医療費を支払っているため、それを差し引くと、被害者の手元に残る金額は、たった10万円となってしまいます。

従って、被害者にも過失がある場合には、健康保険を使って医療費を抑えた方が、最終的に被害者の手元に残る金額が多くなるというメリットがあります。

健康保険を使った方がよい場合 その3:治療や入院が長引きそうな場合

加害者が任意保険に加入していれば、多くの場合において、その保険会社が病院に直接医療費を支払ってくれるため、被害者は持ち出しなく治療を受けることができます。

ただし、治療や入院が長引いた場合、加害者の保険会社から医療費の打ち切りを要請されることがあります。

医療費が打ち切られたとしても、まだ必要な治療が完了していない場合は、治療完了後の示談交渉にて医療費を請求できますが、それまでは自分で医療費を支払う必要があります。

その際、自由診療だと医療費が高い上に、窓口で全額支払わなければならないため、被害者の負担が大きくなります。そのような場合は保険診療に切り替えることで、医療費の支払い額を大幅に減らすことができます。

健康保険を使うための手続きとは

交通事故のケガに健康保険を使って治療を受ける場合の流れと、必要な手続きについて説明します。

健康保険を使って治療を受ける場合の流れ

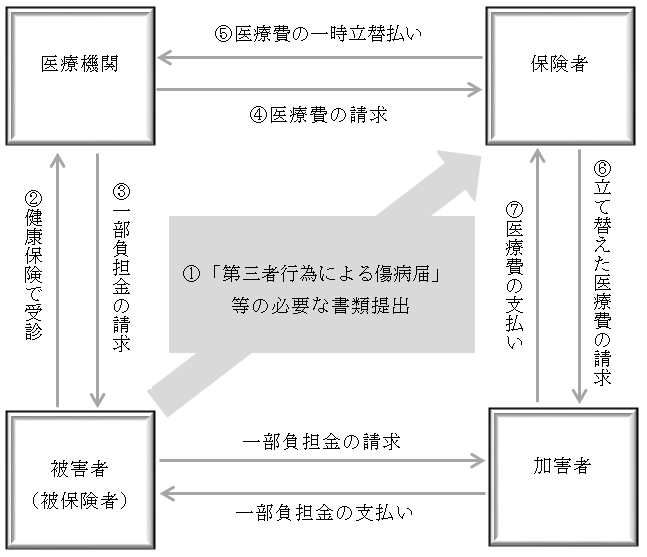

交通事故の被害者が健康保険を使って治療を受ける場合の流れについては、下図のとおりです。

交通事故のケガは“第三者の行為による負傷”に該当するため、その医療費は本来、加害者が負担すべき費用です。

健康保険を使用した場合、その医療費を保険者(協会けんぽ、健康保険組合など)が一旦立て替えて、あとで加害者に立て替え分を請求することになります。この請求のために必要な書類を、被害者は保険者に提出しなければなりません。

健康保険を使うために必要な被害者側の手続き

交通事故のケガに健康保険を使うために必要となる被害者側の手続きは、下記の3つです。

| ①医療機関へ健康保険使用の申し入れ |

|---|

| まず、治療を受ける医療機関に対し、健康保険を使用したい旨を明確に申し出ます。 |

↓↓↓

| ②保険者へ口頭や電話で速やかに連絡 |

|---|

| 書類の提出には時間がかかるため、取り急ぎ保険者へ口頭や電話で連絡しましょう。 重傷時や夜間などで事前連絡が不可能な場合は、事後連絡でもOKとされています。 |

↓↓↓

| ③保険者へ必要書類を提出 |

|---|

| 後日、できるだけ早く保険者へ必要書類を提出します。 必要書類としては、概ね下記のものがあります。 ・第三者等の行為による傷病届 ・事故発生状況報告書 ・念書(被害者と加害者) ・損害賠償金納付確約書 ・同意書(診療報酬明細書提供についての本人の同意) ・交通事故証明書 保険者によって必要となる書類は異なりますので、必ず保険者に確認してください。 |

健康保険を使う場合は示談に注意!

健康保険を使う場合、加害者との示談には注意が必要です。

例えば、健康保険でまだ治療中に示談が成立し、被害者が医療費を含む示談金を受け取ってしまった場合、保険者は加害者に医療費を請求できなくなるため、示談後は健康保険が使えなくなります。

また、「健康保険で治療しているから医療費は不要」といった内容で示談が成立した場合、被害者は医療費の損害賠償権を放棄したこととなり、保険者は加害者に医療費を請求できなくなることから、健康保険が使えなくなります。

示談の内容により、示談後も健康保険を使えるかどうかが決まりますので、示談は慎重に行う必要があります。示談する前に、保険者とも相談しましょう。

まとめ

今回は、交通事故のケガに健康保険が使えないとされてきた背景や、健康保険を使うメリット、使うための手続きなどについて説明しました。

交通事故は“第三者の行為による負傷”に該当するため、健康保険の給付対象外となりますが、保険者に「第三者行為による傷病届」等を提出することで、交通事故のケガでも問題なく健康保険を使用することができます。

健康保険を使用する「保険診療」は、使用しない「自由診療」に比べて医療費を安く抑えることができるため、下記の場合は被害者にとって健康保険を使用するメリットがあります。

・被害者にも過失がある場合

・治療や入院が長引く場合

交通事故のケガに健康保険を使用するために必要な被害者側の手続きは、下記の3つです。

②保険者へ口頭や電話で速やかに連絡

③保険者へ必要書類(「第三者等の行為による傷病届」など)を提出

なお、健康保険を使う場合は、加害者との示談の内容により、示談後も健康保険を使えるかどうかが決まりますので、示談する前に、示談内容について保険者とも相談しましょう。心配な場合は弁護士に相談することも視野に検討してみると良いでしょう。

交通事故で被害者になってしまったら。。。

保険会社から提示された慰謝料や過失割合、治療費などに納得いかないなら、和解する前に弁護士に相談するのがポイントです。

弁護士に相談するだけで、慰謝料が大幅に増額されることが多くあります。

相談は無料ですので、増額になりそうな場合だけ正式依頼すれば余計な費用もかかりません。

また、報酬は後払いなので賠償金を受け取ってから払うこともできます。